„In einer von der Achtung der Freiheit geprägten Gesellschaft … braucht der Bürger ohne triftigen Grund niemandem Einblick zu gewähren, welchem Zeitvertreib er nachgeht, welche Bücher er kauft, welche Zeitungen er abonniert, was er isst und trinkt und wo er die Nacht verbringt. Auch wenn solche Vorgänge und Umstände oft nicht eigentlich geheim gehalten und einem durch die Umstände beschränkten Personenkreis ohne Weiteres bekannt werden, ist es doch Sache des Betroffenen, zu entscheiden, ob und was er darüber welchen anderen wissen lässt. Das gilt auch für ein ganz unauffälliges Privatleben.“ Diese klaren Worte des Verfassungsgerichtshofes finden sich in einem Erkenntnis zur Aufhebung von Bestimmungen des Wiener Vergnügungssteuergesetzes (14. März 1991, VfSlg 12.689). Anlass war die Verpflichtung für die Betreiber von Videotheken, das Nutzungsverhalten ihrer Kunden im Detail aufzuzeichnen.

Der Wiener Landtag hatte 1986 bzw. 1987 die Wiener Vergnügungssteuer auf die Anmietung von Film-Videokassetten – was man umgangssprachlich als „Videoverleih“ kennt – ausgeweitet. Kinobesuche unterlagen schon lange der fraglichen Steuer, jetzt hatte man aus Gründen der Fairness im Wettbewerb auch das Anmieten von Videokassetten einbezogen. Konstruiert war die Steuer zudem als direkte Steuer, die den Anmietenden traf, abzuführen war sie aber von den Betreibern der Videotheken. Diese hafteten für die Entrichtung der Steuer und hatten – dies sollte im Beschwerdeverfahren vor dem VfGH maßgeblich werden – darüber hinaus „Aufzeichnungen zu führen, aus denen jederzeit feststellbar ist, über welche Programmträger und Filme der Betrieb verfügt und wann, an wen, für wie lange und zu welchem Preis ein Programmträger oder Film vermietet wurde“. Die Stadt Wien befürchtete wohl unversteuerte Vermietungen und damit das Lukrieren von „Schwarzgeld“.

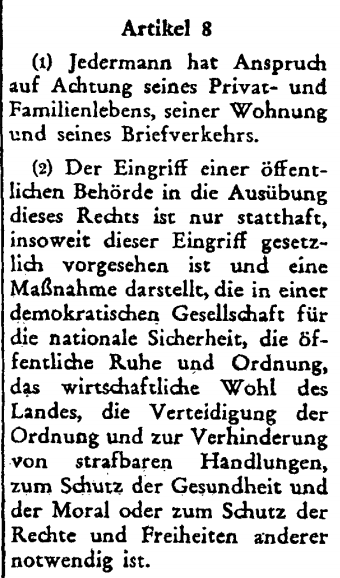

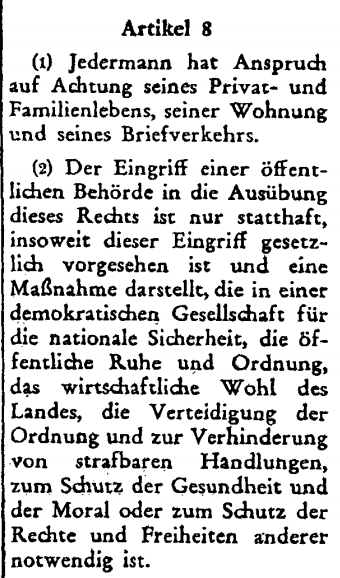

Da der VfGH die umfassenden Erklärungs- und Aufzeichnungsverpflichtungen der Videotheken in einem untrennbaren Zusammenhang zur Steuerpflicht sah, hob er die gesamte Vergnügungssteuer auf das Anmieten von Videokassetten auf. Die Richter erachteten nämlich die Steuer in dieser Ausformung als Verstoß gegen das in Art 8 Europäische Menschenrechtskonvention (EMRK) verankerte Recht auf Achtung des Privat- und Familienlebens, „weil sie einen Eingriff in das Privatleben nach sich [ziehe], den die Erschließung der betreffenden Steuerquelle nicht … [erfordere]“. Für den fiskalischen Zweck der Steuer war es eben gerade nicht notwendig, genau zu wissen, wer wann wo welchen Film gemietet hatte. Um diese Position zu unterstreichen, zog der VfGH einen kulinarischen Vergleich zwischen der Vergnügungssteuer für die Kunden von Videotheken und der Verbrauchsabgabe auf die Konsumation von Speiseeis und Getränken: Diese ziele in ihrer indirekten Ausgestaltung auf die Abgabe durch den Unternehmer und nicht auf den Verzehr durch den Konsumenten, „ohne daß sie an Wirkung verlöre und ohne daß es für die Sicherung der Einhebung erforderlich wäre, im Detail festzuhalten, an wen das Eis abgegeben oder das Getränk ausgeschenkt oder verkauft wurde“.

Die EMRK steht übrigens seit 1964 in Österreich in Verfassungsrang (BGBl. Nr. 59/1964). Die Wiener Vergnügungssteuer wurde ab 2017 endgültig abgeschafft, weil die Einnahmen stark zurückgegangen waren. Videotheken schließlich sind heute praktisch aus dem Straßenbild verschwunden: Das Internet hat die Videotheken mit ihren Video-Kassetten, CD-Roms und Blu-rays abgelöst.